NSグループ株式会社

家賃債務保証事業を展開する子会社の経営管理等

「ゼロからの上場準備」——外部専門家と一丸で達成したプライム上場

急成長を遂げた株式会社Amazia(以降、Amazia)が、上場企業としての内部統制の整備に取り組む中で、外部支援を活用しながら課題解決に取り組んでいます。人員不足から内部監査のアウトソースを検討し、ブリッジコンサルティンググループ株式会社(以降、BCG)に依頼するに至った経緯や、外部支援活用のメリットなどについて、Amazia、BCGそれぞれのキーパーソンに話を伺いました。

株式会社Amazia 取締役CFO

神津 光良

2008年に監査法人トーマツ(現有限責任監査法人トーマツ)入所後、会計監査、IPO支援業務、FAS業務等に従事。2013年に野村證券に出向し、M&Aや資本政策、IPO支援等に従事(2014年帰任)。2017年に取締役CFOとして株式会社Amaziaに参画。2018年12月東京証券取引所マザーズへの上場を果たす。

株式会社Amazia 経営管理部 マネージャー 社長室 新規事業/M&A推進

林 遼

2009年に共信テクノソニック株式会社(現:株式会社レスター)入社後、経理・経営企画業務等に従事。2012年に株式会社バンク・オブ・イノベーションに入社し、経理部門立ち上げ・上場準備業務を経て、2017年に経営管理部マネージャーとして株式会社Amaziaに入社。上場準備プロジェクト担当として管理部門の体制構築、経営管理部のマネジメント及び内部監査・子会社管理業務など同社管理業務全般に従事。

ブリッジコンサルティンググループ株式会社 マネジメント事業本部 リスクマネジメント事業1部 部長 / 公認会計士

德川 雄平

2013年、有限責任あずさ監査法人に入所。金融事業部にて、大手上場企業の会計監査(US-GAAP、J-GAAP)や内部統制監査業務などに従事。2019年、ブリッジコンサルティンググループ株式会社に入社。上場準備企業の内部管理体制の構築・申請書類の作成、上場企業のリスクマネジメント支援や決算開示支援などに従事している。「誠実・謙虚・熱心」をモットーに、信頼できるビジネスパートナーをめざす。

ブリッジコンサルティンググループ株式会社 提携パートナー / 公認会計士

三鴨 麻佑子

2000年、監査法人太田昭和センチュリー(現EY新日本有限責任監査法人)に入所後、会計監査に従事。2008年、あらた監査法人(現PwCあらた有限責任監査法人)にて、グローバル企業の会計監査、内部統制監査、アドバイザリー業務に従事。2015年、PwCUSに赴任。2019年、個人事務所を開設。複数社の社外役員に就任。内部監査支援業務、J-SOX評価支援業務を提供。

Interview

──内部監査や内部統制業務の支援を弊社にご依頼いただくきっかけとなった課題は何だったのでしょうか?

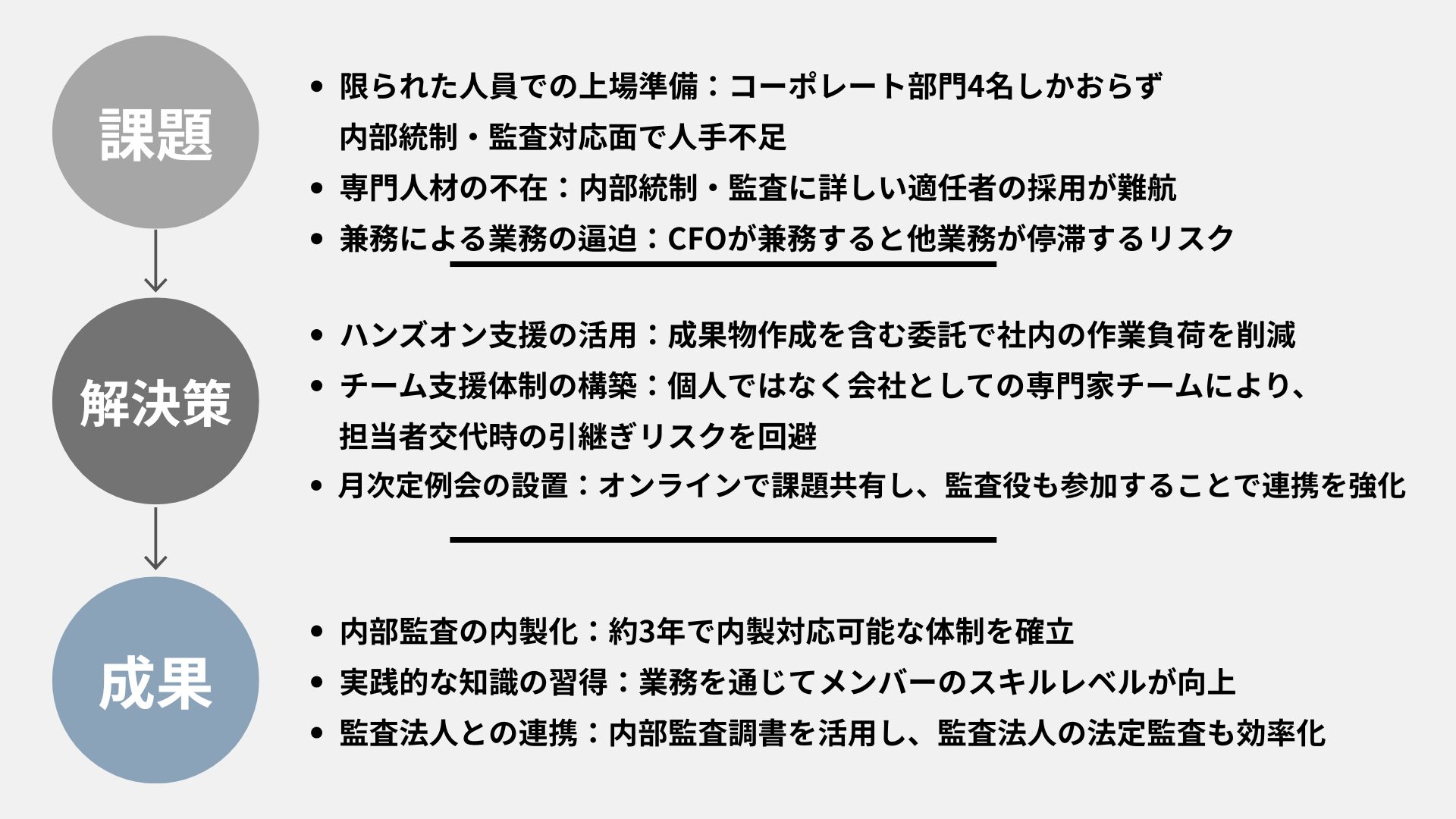

神津氏 Amaziaは2018年12月に従業員12名の小さな体制で上場を果たしたのですが、コーポレート部門は私を含めて4人しかおらず、上場企業としての内部統制や内部監査の対応を行う人手が足りないという課題がありました。 内部統制業務や内部監査に詳しい人材が不足しており、CFOである私が兼務すると他の業務が回らなくなってしまうため、人員の確保が必要不可欠でした。 最初は採用で対応しようと動いていましたが、なかなか適任者が見つからなかったため、アウトソースを検討し始めたのがきっかけです。

Interview

──アウトソースを検討するにあたって、どのような選択肢があったのでしょうか?

神津氏 基本的には業務委託での対応を考えていました。人数が少ない中、アドバイスのみのコンサルティングを受けたとしても、成果物まで作成していただけない場合、結局社内の人間に工数がかかってしまい、人手不足の解決にはならないと考えたため、ハンズオン型の対応ができる先を対象にしました。 業務委託のプラットフォームサービスも検討するなかで監査法人トーマツ時代の先輩であるBCG代表の宮崎さんを思い出しました。宮崎さんが上場会社や上場準備会社の支援をされているという話を聞いていたので、支援依頼先の選択肢の一つとなりました。

──支援依頼先としてBCGの他にどのような先を検討し、それぞれのメリット・デメリットをどのように考えられましたか?

神津氏 BCGの他には業務委託プラットフォームサイトの利用も検討していました。BCGは公認会計士の方が対応されるということで、スキルレベルが圧倒的に高いと感じました。 また業務委託プラットフォームサイトは登録されている個人との契約となるため、もし担当者が業務委託をやめると言った際に、引き継ぎなどを当社側で行う必要が出てくるのがデメリットだと考えました。 一方でBCGにお願いする形であれば、会社としてチームでの支援になるため、担当者が交代になった場合もスムーズに引き継ぎをしていただけるだろうという点が大きな違いでした。 コスト面については、採用で必要となるコストと比較すると、どちらもリーズナブルだと感じました。

Interview

──内部監査の支援が始まった当初、御社メンバーの内部監査業務に関する知識や経験はどれくらいありましたか?

林氏 当時、社内メンバーは経理財務や管理会計の知見はありましたが、内部監査に関しての知見はありませんでした。そのため、BCGに内部監査業務についてご教示いただきながら一緒に進めていくという形で約3年内部監査業務を支援していただきました。 その結果、内部監査業務は弊社メンバーだけでも実施できるレベルにまで到達したため、今期からは内部監査については内製化することになりました。

──内部監査業務の支援にあたり、大変だと感じたことはありましたか?

BCG三鴨氏 新規事業に対する内部監査のヒアリングを行う際、部門内で全体の流れや課題を把握している方がいなかったため、必要な情報の入手に苦労しました。そのため、各担当者からお話を伺いながら、全体像とそれぞれの業務内容を理解する必要がありました。 担当者ごとに異なる視点や情報をお持ちだったため、状況に応じて最適な方にお話を伺いながら、課題を丁寧に整理していきました。このプロセスには一定の時間を要しましたが、現場の実態を把握することができました。 結果として、内部監査を行うことで、事業全体の流れや課題を包括的に把握することができ、有意義な支援につながったと考えております。

──支援開始当初の2019年は対面での支援を中心としていましたが、2020年のコロナ禍で対面からリモートへ移っていきました。この支援形態の移行はスムーズに進みましたか?

BCG徳川氏 移行当初はクライアントとの接点が減ることによるミスコミュニケーションを懸念していました。 そのため、オンラインでの定例ミーティングを月1回開催することを提案しました。 これにより、我々の活動内容の報告や、課題共有の場を定期的に設けることができました。 今はリモートでも不自由なくコミュニケーションが取れていると感じています。

──定例ミーティングでは、どのような情報共有や議論が行われていますか?

神津氏 定例ミーティングでは識別した課題を早い段階から共有しており、当該課題についてより深く議論を行っています。 その結果、今後行う可能性のある施策について、必要な準備や考慮点などを事前にアドバイスいただけるようになりました。

──監査役と内部監査の連携はどのように行われていますか?

BCG徳川氏 定例ミーティングには監査役にも参加いただいています。監査役が内部監査業務の内容を適時に把握できるのは良いことだと思います。気になる点についてコメントをいただきながら、監査役がチェックしてほしいポイントも共有いただけるので、相互に良い連携が取れていると感じます。

──監査法人からの内部統制監査に対する依頼事項について、どのように対応していますか?

林氏 監査法人からの依頼事項に対して、そのまま「わかりました、対応します」という形で、タスクがどんどん振られていく形になりやすいです。 しかし、BCG三鴨先生と一緒に、リスクが低い業務については業務の簡便化を図る、評価業務にローテーションの仕組みを導入して対応工数を削減するなど、業務改善を提案していただいています。

Interview

──BCGの支援を受ける中で、御社としてどのような成果や気づきがありましたか?

林氏 BCGと一緒に業務を行う中で、内部監査や内部統制業務に対しての実践的な知識を学ぶことができました。内部監査については初期段階から一緒に業務を整備してきたので、現在では内製化してスムーズに内部監査を実施することができる体制になっています。 一方で、内部統制業務については、自分自身の知見がまだ浅いので、引き続きご支援いただきながら知見を深めていきたいと考えています。

神津氏 社内教育を通じてメンバーのレベルが上がっている点は、非常に助かっています。 内部監査側で作成した調書を監査法人の監査でも活用できているので、結果的に監査法人による法定監査の効率化にもつながっていると考えています。

──今後の事業展開や外部リソースの活用についてどのようにお考えですか?

神津氏 今後は外部リソースをうまく使っていかないといけない時代だと思っています。専門性が高くて業務量としてはそこまで多くないようなもの、あるいは業界の横串的な知見を必要とする業務が、特にアウトソースに適していると考えています。 内部監査や内部統制業務などは法改正等もある中で、最新情報のアップデートを続けるのにそれなりのコストがかかるので、社内のみでやるよりは外部に任せる方が良いかもしれません。 ※記事内容は、インタビュー実施時期に基いて作成しているため、会社名・役職等にその他一部の内容が現時点と異なる場合もあることをご了承下さい。

Recommend

家賃債務保証事業を展開する子会社の経営管理等

「ゼロからの上場準備」——外部専門家と一丸で達成したプライム上場

デジタルコミュニケーション&サイバーセキュリティ事業(メール・ビジネスチャット・グループウェア等のビジネスコミュニケ ーションサービス及びメールに関連するセキュリティ、リスクマネジメント等のサービスの企画・開発・販売・サポート)

属人化を防ぎ最短上場へ!外部専門家と二人三脚で築いた管理体制

デジタルトランスフォーメーション支援のための、ソフトウェアの企 画・開発・運用、UX/UI デザイン、プロダクトの企画・開発・運用、 Salesforce の運用支援・開発・コンサルティング

「通過点」と語るTPM上場、その裏にあった覚悟と戦略とは?

国内外市場向け医薬品卸売事業

73年老舗企業を支えた伴走型IPO準備の裏側とは?

モバイル IoT 支援事業

上場を見据えた戦略的カーブアウトと組織づくりとは?外部支援で築いた内部統制と現場の自走力

アミューズメントやカラオケを展開する総合エンタメ事業

株式会社GENDAのロールアップM&Aを支える外部専門家支援

保育事業、ビルメンテナンス事業及びコンサルティング等事業

決算体制整備にアウトソーシングを活用し、手堅くTPM上場を達成!岡山の中小企業が描くさらなる成長曲線

派遣・紹介事業、メディア事業、DX 事業、その他事業を営むグループ会社の経営管理及びそれに付帯する業務

CFOの視点から紐解く、上場成功への戦略と軌跡とは?

測量・点検・農業等におけるドローンを含むハード・ソフトの開発及び サービスの提供、安全かつ効率的なドローンや空飛ぶクルマの運航を 管理するためのシステム(UTM)の開発・提供

海外子会社を持つ企業の内部監査立ち上げ——グローバル支援実績を持つBCGがN-2期からサポート

音声認識処理、異音検知・自然言語解析処理を用いたプロダクトの提供 等

研究開発型ベンチャーによるIPOの舞台裏。J-SOX対応を外部委託し、社内リソースを有効活用する

不動産の所有・賃貸・売買ならびに仲介業務

東証プライム上場企業の選択。外部の専門家を活用し、内部統制を高度化する

ソフトウェア受託開発・付随するコンピュータ機器類販売

岡山の中小企業がTPMに上場。その準備中に直面した問題と解決法とは?

ソフトウェア受託開発・付随するコンピュータ機器類販売

創業60年以上の中堅企業がIPOを達成! 短期間で内部管理体制を構築できたワケ

体験型投資学習コンテンツ事業、インターネットマーケティング事業、あったらいいなアプリ配信事業

少数精鋭のスタートアップに“ペースメーカー”が伴走。内部管理体制を早期に整え、IPOへ導く

外注と内製を機動的に使い分け、IPOを実現。内部監査の責任者が交代しても、十分な品質を担保する

建設ソリューション事業及びITソリューション事業

アウトソーシングを活用して、効率的に内部管理体制を構築。計画通りのIPOを果たす

英語コーチングサービス及びサブスクリプション型英語学習サービス

創業6年でIPOを達成!上場準備を支えた内部監査の”戦略的アウトソーシング”で「品質担保×業務負担軽減」を実現

SRE支援事業

SREで革新を起こすテック系ベンチャー。ファイナンス面のサポートを受け、5億円の資金調達を実現

グルメプラットフォーム運営

IPO準備中の起業家、CFOを目指す会計士、必見。IPO準備会社で必要となるCFOの心構えとは?(後編)

グルメプラットフォーム運営

IPO準備中の起業家、CFOを目指す会計士、必見。IPO準備会社で必要となるCFOの心構えとは?(前編)

保険コンサルティング

地方発ベンチャーの”ネクストチャレンジ”。社外CFOのサポートを受け、戦略的な資本政策を立案

ソフトウェア開発

名工大発ベンチャーが5ヵ月間でシリーズA資金調達に成功。その裏に隠された成長ストーリーとは

雑誌対談特集

IPOに向けた法令・ガバナンス上の実務的課題【村田雅幸×尾下大介】

不動産テック

「不動産×IT」でマザーズ上場を果たしたランディックス。上場に至るまでの苦労と支援した会計士の話

ITサービス・ツール開発

スピンアウト創業からのマザーズ上場を果たしたAI CROSS

不動産コンサルティング事業

3.11からの出発。東北発の自然エネルギー&不動産金融ベンチャーは設立7年での上場をどう実現したのか!?~霞ヶ関キャピタルのIPOと公認会計士の支援~

不動産・金融

東証一部への市場変更をどう達成したのか!?不動産金融ベンチャー・ビーロット

メディア運営

創業わずか4年でのIPOを実現したGameWith その裏側にあった確実な事業スケール

ソーシャルアプリ開発・運営

決算短信発表スピード日本3位の企業に聞く、早期決算の極意と企業成長戦略

映像配信

3度のIPOを実現したCFOが語る!IPO準備とCFOの在り方とは?

シリコンウエーハ再生事業

突然の事業撤退!?事業承継から4年でIPOを実現した製造業とそれを支えた公認会計士たちの話

総合人材サービス

ベンチャーはいつIPOを目指すべきなのか!?インターワークスCFOがIPO準備の失敗と成功から学んだこと

不動産・金融

設立6年で上場!注目の不動産金融ベンチャー『ビーロット』はIPO準備をどう攻略したのか!?

飲食

すかいらーくのIFRS上場はどう実現されたのか? – すかいらーくのIPOを支えた公認会計士たちの話 –

飲食

「築地銀だこ」のIPOを支えた公認会計士たちの話 – IPO準備にとって大切なこと –

〜人と企業を成長へ導く存在であり続ける〜

コンサルティング・各種サービスに関するお問い合わせ

無料お見積もりのご相談