決算早期化とは?メリット・課題・事例を徹底解説

決算早期化とは、決算業務全体の処理期間や工数を短縮し、財務情報の確定・開示を早める重要な取り組みです。

しかし、決算早期化に取り組む多くの企業が、次のような課題を抱えています。

- 決算が遅れ、数値を経営判断に活かし切れていない

- 証憑回収や入力作業が属人化し、経理部門に負荷が集中している

- 45日ルールへの対応が求められているものの、計画的なフローが確立されていない

こうした課題を解決するには、決算業務全体のスピードの改善だけではなく、継続して早期化できる体制を整える必要があります。

ブリッジコンサルティンググループは、会計を軸とした経営コンサルティング会社として、公認会計士による支援を通じて、多くの企業で決算早期化や管理体制構築を支援してきました。

本記事では、これまでの支援実績をもとに、次の内容をわかりやすく解説します。

- 決算早期化の定義と目的

- 45日ルールの考え方

- 決算早期化の具体的なメリット

- 決算早期化を阻むボトルネックと対策

「現状 of 経理体制に限界を感じている」「上場水準の決算体制を構築したい」とお考えの方は、ぜひ本記事を参考にしてください。

また、決算早期化の進め方に迷いがある場合や、個別の状況を踏まえて整理したい場合は、ぜひお気軽にご相談ください。

>>まずは専門家に相談する

決算早期化とは?

決算早期化とは、決算業務全体における処理期間を短縮し、財務情報を速やかに確定・公開できる体制を整えることを指します。

単体決算・連結決算・月次決算いずれも対象です。

特に土台となる月次決算の早期化は、日常業務を効率化し、管理体制を強化する観点からも注目されています。

では、なぜ今「決算早期化」が重要視されているのでしょうか。おもな目的と背景を以下で解説します。

決算早期化の目的は「情報開示と意思決定のスピード向上」

決算早期化の目的は、経営層や投資家、金融機関に対してタイムリーな情報を提供し、意思決定のスピードを向上させることです。

たとえば経営者の場合、最新の経営状況を正確に把握するため、決算数値をできる限り早く確認する必要があります。財務情報の確定が早まれば、「投資・撤退・コスト削減・人員配置」といった重要な経営判断を、実績に基づいてより的確に意志決定できます。

決算早期化の背景は「法令・市場からの要求」

決算早期化が求められる背景には、証券取引所による適時開示への要請や、市場からの透明性向上の要求が挙げられます。

上場企業には、東京証券取引所の「有価証券上場規程」により、決算期末後45日以内に「決算短信」を開示することが求められています(45日ルール)。

これは、金融商品取引法で定められた「有価証券報告書」の提出期限(3か月以内)よりも大幅に早い対応が求められるものです。投資家へいち早く情報を届ける「適時開示」の観点から、決算プロセスの効率化は避けて通れません。

また、IPO準備企業にとっても、上場審査をパスするためには上場企業と同等の決算体制(45日以内の開示能力)の構築が必須条件となります。非上場企業においても、金融機関からの信頼獲得や迅速な融資実行のために、決算早期化の重要性が増しています。

昨今コーポレート・ガバナンスを強化する流れもあり、株主へいち早く業績を伝え、企業の透明性を証明することが、以前にも増して強く求められるようになりました。

迅速な情報開示ができない企業は「管理体制が不十分」とみなされるリスクがあり、市場からの評価や信用力を維持するために、決算早期化に取り組む企業が増えています。

「45日ルール」とは?

45日ルールとは、東京証券取引所が上場企業に対し、決算期末後45日以内に決算短信を開示することを求める規定です。

東京証券取引所では開示のタイミングについて、以下のような基準を設けています。

|

開示時期 |

位置づけ |

|

30日以内 |

早期開示として推奨される水準 |

|

45日以内 |

決算短信開示の標準的な期限 |

|

50日超え |

遅延理由や開示時期の見込みの追加開示が必要 |

決算短信自体に法的拘束力はありません。しかし、上場企業においては、取引所規則により対応が求められており、期限を守らないと、市場からの信頼低下や株価への悪影響が発生する可能性もあります。

企業の信頼性を維持するためにも、こうしたルールや期限を守り、決算プロセス全体を前倒しする決算早期化の必要性が高まっているのです。

決算早期化の4つのメリット

決算早期化に取り組むと、単に開示が早くなるだけではなく、経営の質そのものを高める以下のようなメリットが生まれます。

- 経営状況や実績を早期に把握できる

- 外部利害関係者からの信頼を高められる

- 業務の平準化により担当者の負担を軽減できる

- ミスや手戻りの発生を抑えて内部統制を強化できる

各メリットの具体的な内容を、以下で詳しく解説します。

メリット1:経営状況や実績を早期に把握できる

決算早期化のメリットは、経営者や管理部門が、タイムリーに数値を管理できる点です。

直近の数字が早い段階で手元にあると、売上減少やコスト増加といった「異常値」を即座に捉えられます。

施策変更や予算配分の見直しに素早く対応できるため、損失を最小化して利益機会を最大化できます。

また、月次決算を早めると、経営戦略をはじめとするあらゆる戦略の策定や見直しを早期に着手できるため、来期計画立案までのリードタイムが短縮される点もメリットです。

結果として、迅速な投資判断や経営戦略の見直しが可能になり、変化の激しい市場環境でも後れを取らずに対応できるようになります。

メリット2:外部利害関係者からの信頼を高められる

2つ目のメリットは、市場や金融機関といった外部利害関係者(ステークホルダー)からの信頼を高められる点です。

開示のスピードが速くなると、市場や投資家は企業価値を判断しやすくなるため、信用力の向上につながります。

また、「45日ルール」を意識しつつ早期に決算短信を開示することで、業績への不透明感の払拭につながるため、株価の変動リスクを抑える効果も期待できます。

透明性の高い経営姿勢は、管理能力やガバナンスの健全性を示す裏付けとなるため、資金調達時における金融機関からの評価を安定させる要因となります。

メリット3:業務の平準化により担当者の負担を軽減できる

3つ目のメリットは、業務プロセス自体が効率化され、経理担当者の負担を軽減できる点です。

早期化の過程で前倒しできる業務を切り分けることで、締切り間際に作業が集中するのを防ぎ、業務量を分散して残業を抑制できます。

加えて、早期化のために証憑回収のルール化やシステム活用(社内申請を電子化するなど)を進めることで、属人化の解消や経理部門の人的ミス防止につながります。

メリット4:ミスや手戻りの発生を抑えて内部統制を強化できる

業務の質が向上し、企業の内部統制を強化できる点もメリットです。

社内全体に早期의 資料提出や締切り意識が浸透すると、決算数値の確認時間を十分に確保でき、見直しやチェック体制が整います。結果として、会計監査の適正性も向上します。

また、業務の棚卸しや進捗管理の徹底により、報告資料の差し戻し(手戻り)やチェック漏れリスクを低減できます。

決算早期化のボトルネックとなる4つの課題

決算早期化には経営判断の迅速化や信頼性向上といったメリットがある一方で、次の4つがボトルネックとなるケースがあります。

- 社外から必要書類や証憑を迅速に収集するのが難しい

- 勘定科目や残高の入力業務が非効率になっている

- グループ会社間や部門間で連携不足が発生している

- 経理人材を十分に確保できず業務が停滞・属人化している

なぜ障壁となるのか、それぞれの具体的な内容を以下で解説します。

課題1:社外から必要書類や証憑を迅速に収集するのが難しい

社外からの証憑回収や確認作業に発生する「待ち」により、決算日直前に作業が集中してしまう点が課題のひとつです。

各部署や取引先では現場の業務や取引対応が優先されやすく、証憑・申請書類の提出遅延が起きる可能性があります。

郵便待ちや現物確認など数字が固まらない状態が続くと、経理部門での確認作業遅れや精査時間不足を招き、結果としてミスや残業が常態化する要因となります。

こうした課題に対しては、証憑をペーパーレス化し、システム上で管理することで、回収のリードタイムを大幅に短縮できます。

課題2:勘定科目や残高の入力業務が非効率になっている

手作業や属人的な処理によって、入力業務そのものの効率が上がらない点も課題です。

表計算ソフトや紙媒体を介した手作業は、入力ミスを誘発するだけでなく、整合性の確認や修正の往復に時間を奪われます。

また、各担当者が個別台帳で集計を行っている場合、数値合わせや修正内容の伝達に時間を要し、会計システムへの入力遅延を招く要因となります。

こういった非効率的な運用は、会計システムへの直接連携や自動仕訳を活用し、「入力」ではなく「データ取り込み」へ運用を変えることが有効です。

課題3:グループ会社間や部門間で連携不足が発生している

組織内で会計ルールが統一されていないと、集計作業が複雑化するケースもあります。

グループ会社間や複数の事業部門ごとに運用ルールが異なると、勘定科目の組替えや調整が必要となるため、単純には合算できません。

特に、子会社ごとの勘定科目を親会社の基準に合わせて修正する「組替仕訳」や、不整合なデータ照合作業が煩雑化し、連結決算早期化を阻む壁となります。

こうした連携不足は、グループ全体で勘定科目コードを統一したり、経理規定や決算マニュアルを一本化して運用ルールを合わせたりすることで解消可能です。

課題4:経理人材を十分に確保できず業務が停滞・属人化している

決算業務が特定の人材に依存していると、組織として安定した進行管理の妨げになる点にも注意が必要です。

特定の個人に依存する体制は、担当者の不在や退職によって業務が停滞するリスクを常に抱えることになります。

人材不足や属人化による業務停滞を防ぐには、業務の標準化やマニュアル作成、外部リソース(アウトソーシング等)の活用により、誰でも回せる体制作りが有効です。

決算早期化を進める方法とポイント

決算早期化を進めるためには、個人の意識改革に頼るのではなく、業務プロセスそのものを変革する具体的な仕組み作りが必要です。

おもなポイントは以下の4つです。

- 決算業務フローを可視化してボトルネックを特定する

- 証憑や書類のシステム化を進めて業務の自動化を図る

- 社内全体での進捗管理や前倒し運用を徹底する

- 定期的に業務の棚卸しや課題の振り返りを実施する

各ポイントの具体的な取り組み方と効果を、以下で解説します。

ポイント1:決算業務フローを可視化してボトルネックを特定する

まずは、現状のボトルネックを特定するために、業務フロー全体を可視化し、工程ごとの担当者と期限を明確に定めましょう。

具体的には、業務の工程表や一覧を作成し、担当者の業務範囲や作業フローを確認しながらボトルネックとなっている箇所を可視化します。

そのうえで、月次・期末までのスケジュールや締切りを具体的に設定し、関係部門との擦り合わせを徹底することが重要です。

こうした工程管理を行うと、全体の進捗状況や遅延ポイントを早期に発見できるため、属人化解消や重複作業を排除できます。

ポイント2:証憑や書類のシステム化を進めて業務の自動化を図る

アナログな作業による入力ミスやタイムロスを削減するために、証憑や書類のシステム化を推進し、業務の自動化を図ることも欠かせません。

請求書や伝票などの証憑を電子化し、申請・承認プロセスをオンライン化するのが有効です。

さらに、会計ソフトやERP、クラウド会計を導入してデータを集約すれば、自動転記や自動計算を推進できます。

システム化により、紙の処理や手入力における工数、郵送の手間が大幅に削減され、ミスだけでなく証憑紛失も激減するでしょう。

ポイント3:社内全体での進捗管理や前倒し運用を徹底する

特定の担当者に依存する「属人化」を防ぐためには、誰でも迷わず業務を進められる共通のルールを規定し、社内全体で進捗管理や前倒し運用を徹底する必要があります。

業務マニュアルや手順書を作成し、チェックリストやテンプレートを導入しながら、誰でも一定品質で遂行できる状態にしましょう。

また、各部門における承認のリードタイム短縮や、資料の事前共有を社内ルール化することも有効です。

社内全体で業務マニュアルや運用ルールを整備すると、どこにいても同じ手順で業務を進めやすくなり、在宅勤務や複数拠点の環境でも柔軟に対応しやすくなります。

運用ルールを統一すれば、全体の作業効率と生産性が向上し、決算時の「残業」や「手戻り」を減らす効果も期待できます。

ポイント4:定期的に業務の棚卸しや課題の振り返りを実施する

自社の規模や状況に合った効率的なフローを維持するため、一度決めた手順に固執せず、業務棚卸しや課題の振り返りといった定期的な改善を続ける姿勢も大切です。

四半期ごとや決算後に「どの工程が遅れたか」「ミスが頻発したか」を検証し、PDCAを回すことで、次回の決算での再発を防ぎます。

必要に応じて、決算早期化プロジェクトやBPO(業務委託)などの外部コンサルティングも積極的に取り入れると良いでしょう。

専門家のサポートを受けると、豊富な知見に基づいた打開案により、自社だけでは解決が難しい課題もスムーズに解消可能です。

より具体的なサポート内容や、体制強化に向けたサービスについては、以下でご紹介しています。

>>【関連サービス】決算早期化・管理体制強化の支援について詳しく見る

決算早期化・体制整備の成功事例

自社の課題に適した決算早期化を進めるためには、理論だけでなく「実際に他社がどのようなアプローチでボトルネックを解消したか」を知ることも、具体的な改善のヒントになります。

特に、リソース不足や属人化といった共通の悩みに対し、外部専門家のサポートで体制がどう変わるのか、あらかじめイメージを持っておくとスムーズに検討できるでしょう。

ここでは、ブリッジコンサルティンググループの支援実績の中から成功事例を3つご紹介します。

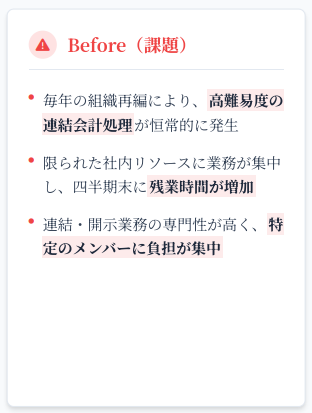

事例1:残業削減と業務標準化を実現(C社様 プライム上場)

|

課題 |

・組織再編に伴う連結決算の複雑化 ・特定メンバーへの業務集中(属人化) ・四半期末の恒常的な残業発生 |

|

支援 |

・高難度論点の検討や開示資料作成の実行支援 ・専門知識を要する業務の外部化(アウトソース) |

|

効果 |

・残業時間の大幅な削減 ・内部リソースの効率的活用による業務標準化 ・中長期的に効率的なバックオフィス体制を確立 |

まずご紹介するのは、高度な専門知識を要する業務の外部化によって、組織再編に伴う慢性的な残業を解消した事例です。

プライム市場に上場されているC社様では、毎年の組織再編によって連結決算の難易度が高まり、特定メンバーに負荷が集中する「属人化」が課題でした。

そこで弊社では、高度な専門知識を要する業務をプロが巻き取る形で支援を行い、課題解決を図りました

難易度の高い業務を戦略的に外部化することで、社内リソースを本来注力すべきコア業務に集中させ、組織全体の生産性を向上させた好事例です。

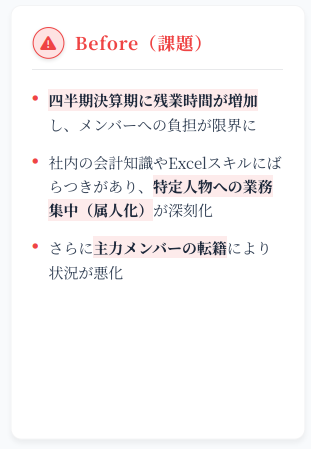

事例2:低コストで決算早期化・効率化を実現 (M社様 プライム上場/主要子会社)

|

課題 |

・四半期決算のリソース不足と主力メンバーの転籍 ・Excelスキルや会計知識のばらつき ・外部リソース(大手・派遣)の費用対効果への懸念 |

|

支援 |

・公認会計士1名による5営業日のオンサイト支援(常駐) ・請求書確認から報告資料作成までの幅広い実務代行 ・非効率なExcelシートの改修 |

|

効果 |

・担当者の残業時間削減 ・ツール改善による部内全体の業務効率化 ・主力メンバー不在の穴埋めと体制強化の両立 |

続いてご紹介するのは、ピンポイントで専門家支援を活用し、低コストで業務スピードと品質を改善した事例です。

プライム上場企業の主要子会社であるM社様では、主力メンバーの転籍に伴うリソース不足に加え、メンバー間にスキルのばらつきがあることがネックとなっていました。

こうした状況に対し、コストパフォーマンスを重視した少数精鋭の支援体制をご提案しました。

公認会計士による密度の高い支援を通じて、現場の負担軽減とツール改善といった「資産」を残し、コストを抑えつつ即効性と持続性を兼ね備えた改善を実現した成功事例です。

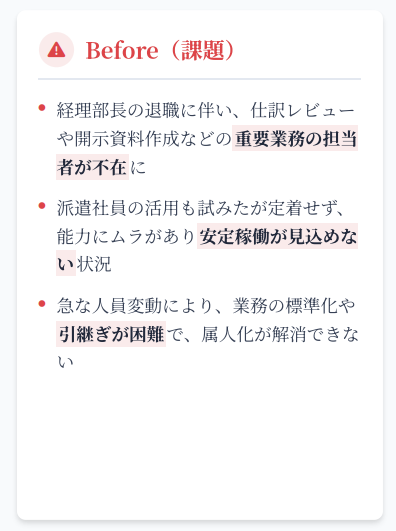

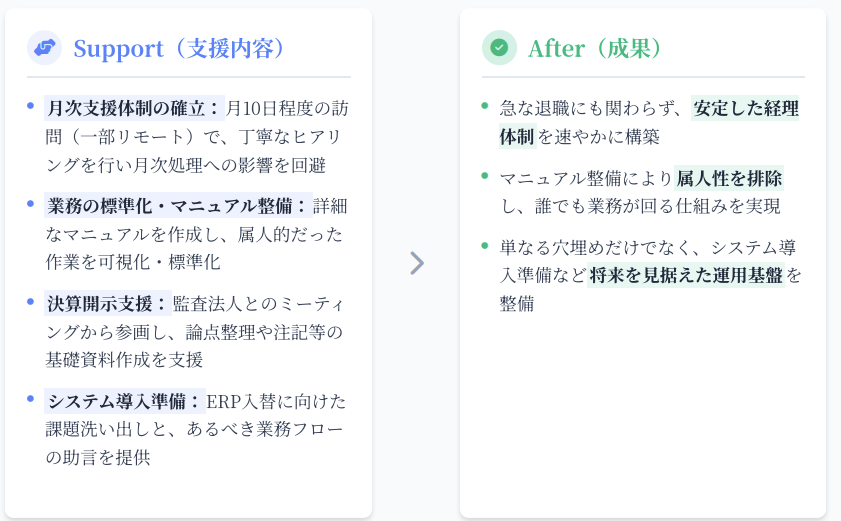

事例3:「マニュアル化」と「可視化」で体制を強化(M社様 グロース上場企業)

|

課題 |

・経理部長退職による重要業務の対応者不在 ・派遣社員活用時の定着率の低さと能力のムラ ・業務のブラックボックス化(属人化) |

|

支援 |

・月10日程度の訪問支援と丁寧なヒアリング ・属人的作業の詳細なマニュアル化(可視化) ・監査法人対応やシステム導入準備のサポート |

|

効果 |

・月次処理への遅延影響の回避 ・マニュアル整備による業務標準化の実現 ・将来を見据えた持続可能な経理体制の構築 |

次にご紹介するのは、キーパーソンの退職という危機に対し、丁寧なマニュアル作成で「人」に依存しない体制を作り上げた事例です。

グロース市場上場M社様では、経理部長の退職により、仕訳レビューや開示資料作成といった重要業務の担い手が不在になるという危機に直面されていました。

そこで弊社は、単なる欠員補充ではなく、「人」に依存しない仕組み作りを主眼に置いた支援を行いました。

属人化した業務を「可視化」してマニュアルに落とし込むことで、特定の人材に依存しない持続可能な組織体制へ転換できることを示す事例です。

まとめ:決算早期化を成功させるには仕組み作りが重要

決算早期化を成功させるには、単なるスピードアップではなく、業務の棚卸しや標準化といった「仕組み作り」が最も重要です。属人化した業務や紙ベースのプロセスを放置したまま進めようとすることは、早期化失敗の原因となります。

まずは現状の業務を整理してボトルネックを可視化し、正しい業務フローを再設計することが、着実な成果につながります。

しかし、日々の実務に追われる中で、自社のみで改革を完遂するのは容易ではありません。そのような時こそ、現場に入り込んで伴走支援するプロフェッショナルの活用が有効です。

ブリッジコンサルティンググループでは、「現状分析によるボトルネック特定」から「マニュアル作成・システム定着」「IPO水準の内部統制構築」まで、貴社のフェーズに合わせた実務支援を提供しています。

管理体制の改革から業務DX・効率化、内部統制の強化、さらにはIPOに向けた組織進化までワンストップで支援が可能です。「何から手をつければよいかわからない」「属人化を解消して担当者の負担を減らしたい」とお考えの方は、ぜひお気軽にご相談ください。

公認会計士を中心とした専門チームが、貴社の決算体制を進化させる最適なプランをご提案します。