J-SOXとは?基本から2024年改正まで完全解説

J-SOX(内部統制報告制度)の基本概念から2024年の制度改正まで、上場企業やIPO準備企業が知っておくべき重要なポイントを解説します。内部統制の目的、対応手順、3点セット作成まで、実務に役立つ情報を包括的にお届けします。

J-SOXとは何か

J-SOXとは、「内部統制報告制度」の通称であり、金融商品取引法に基づいて上場企業に義務付けられた制度です。正式には「財務報告に係る内部統制の評価及び監査制度」と呼ばれ、企業の財務報告の信頼性を確保することを主な目的としています。

この制度は2008年4月1日以降に開始する事業年度から適用が開始され、現在では上場企業における重要なガバナンス制度として定着しています。さらに、2024年4月1日以降開始する事業年度からは制度改正が行われ、従来の形式的な対応では不十分となり、より実質的で効果的な内部統制の構築が求められています。

内部統制報告制度の基本概念

内部統制報告制度では、経営者が自社の財務報告に係る内部統制の有効性を評価し、その結果を「内部統制報告書」として作成・公表することが求められています。この報告書は有価証券報告書と併せて提出され、公認会計士または監査法人による監査を受ける必要があります。

制度の核心は、財務報告の信頼性を確保することにあります。投資家や債権者などのステークホルダーが企業の財務情報を適切に評価できるよう、経営者自らが内部統制の有効性を証明する責任を負っています。

重要なのは、内部統制は「不正を合理的に防止・発見する仕組み」だということです。一般的には、不正は「動機・プレッシャー」「機会」「姿勢・正当化」が重なったときに顕在化しやすいとされています。優秀で会社からの期待を背負っていた人材が、予期せぬ私生活の変化(借金や家族の不幸など)という「動機」を抱えてしまい、独断で業務を進められる「機会」を与えられた時、不正は起きてしまうのです。

J-SOX導入の背景と経緯

J-SOX制度の導入は、国内外における企業の会計不祥事の頻発と、投資家保護の必要性の高まりが主な背景となっています。2000年代前半には、企業の財務報告に対する信頼性が大きく揺らぐ事件が相次いで発生しました。

こうした状況を受けて、日本政府は企業のガバナンス強化と財務報告の透明性向上を目的として、金融商品取引法の制定と併せてJ-SOX制度を導入することを決定しました。

米国SOX法制定の経緯

2001年のエンロン事件、2002年のワールドコム事件は、米国資本市場に甚大な影響を与えました。これらの事件では、経営陣による組織的な会計不正が行われ、多くの投資家が深刻な損失を被りました。この教訓を受けて米国では、2002年にサーベンス・オクスリー法(SOX法)が制定され、企業の内部統制強化を法的に義務付けることになりました。

日本国内での不正会計事件

日本国内でも2000年代前半から重大な会計不祥事が続発しました。西武鉄道株式会社の有価証券報告書虚偽記載事件では、大株主の持株比率を長年にわたって偽装していたことが明らかになりました。

また、カネボウ株式会社では子会社を含む連結ベースでの大規模な粉飾決算が発覚し、経営陣が逮捕される事態となりました。これらの事件は、日本企業の内部統制体制の不備を浮き彫りにし、制度的な対応の必要性を強く印象付けました。

日本版SOX法と呼ばれる理由

J-SOXが「日本版SOX法」と呼ばれるのは、2002年に米国で制定されたサーベンス・オクスリー法(SOX法)をモデルとして構築されたためです。SOX法は、エンロンやワールドコムといった米国企業の大規模な会計不祥事を受けて制定された法律で、企業の内部統制強化を目的としています。

日本のJ-SOXは米国SOX法の基本的な枠組みを参考にしながらも、日本の法制度や企業実態に適合するよう独自の特徴を持っています。特に、トップダウン型のリスクアプローチの採用や、監査の一体的実施などが挙げられます。

なぜ、内部統制が重要なのか

企業において不正が発生するメカニズムを理解することは、効果的な内部統制を構築する上で不可欠です。不正のトライアングル理論によると、不正は「動機・プレッシャー」「機会」「姿勢・正当化」の3つの要素が揃った時に発生します。

会社が個人の「動機・プレッシャー」をコントロールすることは困難です。

しかし、「不正は絶対に許さない」という経営トップの強いメッセージを発信することで「姿勢・正当化」を含めてコンプライアンスの意識を醸成することが必要です。

また、不正を発見しやすい仕組みを整備し、不正をする「機会」を最小化することは可能です。

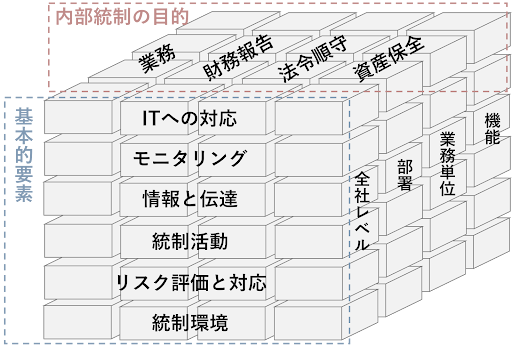

内部統制の4つの目的

内部統制は、企業が健全かつ効率的な事業運営を行うために不可欠な仕組みです。J-SOXでは、内部統制が達成すべき4つの目的が明確に定められており、これらすべてが適切に機能することで、企業の持続的な成長と社会的信頼の確保が図られます。

以下の表は、内部統制の4つの目的とその具体的内容を整理したものです。

| 目的 | 具体的内容 | 重要性 |

|---|---|---|

| 業務の有効性及び効率性 | 事業活動の目的達成のための効率的な業務実施 | 企業の競争力向上 |

| 報告の信頼性 | 財務諸表等の信頼できる情報の作成・開示 | 投資家(利害関係者)保護 |

| 法令等の遵守 | 事業活動に関わる法令・規範の厳守 | 社会的責任 |

| 資産の保全 | 企業資産の適切な取得・使用・処分 | 企業価値保護 |

業務の有効性及び効率性

業務の有効性及び効率性とは、企業が設定した事業目標を効果的に達成するために、業務プロセスを最適化し、無駄を排除することを指します。この目的の達成により、企業は限られた経営資源を最大限に活用し、競合他社に対する優位性を確保できます。

具体的には、業務手順の標準化、意思決定プロセスの明確化、情報システムの効率的な活用などが含まれます。これらの取り組みにより、企業は市場環境の変化に迅速に対応し、持続的な成長を実現することが可能となります。

報告の信頼性

報告の信頼性は、J-SOXの中核的な目的であり、財務諸表をはじめとする企業情報の正確性と適時性を確保することを意味します。2024年の制度改正により、この概念は財務情報に限らず、非財務情報も含む包括的な「報告の信頼性」へと拡張されています。

信頼性の高い報告は、投資家や債権者、顧客などのステークホルダーが企業について適切な判断を下すための基盤となります。不正確な情報や遅延した開示は、資本市場の機能を阻害し、企業価値の毀損につながるため、極めて重要な要素です。

法令等の遵守

法令等の遵守は、企業が事業活動を行う上で遵守すべき法令、規則、社内規程等を確実に守ることを目的としています。近年、企業の社会的責任への注目が高まる中で、コンプライアンス体制の整備は企業経営の重要な要素となっています。

法令違反は、罰則の適用のみならず、企業の社会的信用の失墜や事業継続への深刻な影響をもたらす可能性があります。そのため、企業は法令改正の動向を常に把握し、組織全体でコンプライアンス意識を醸成することが求められます。

資産の保全

資産の保全は、企業が保有する有形・無形の資産について、その取得、使用、処分が適切な手続きと承認の下で行われることを確保する目的です。この目的には、不正な資産流用の防止、資産価値の適切な評価、災害等による資産損失の最小化などが含まれます。

特に、知的財産権や顧客情報などの無形資産については、適切な管理体制を構築することで、企業の競争優位性を保護することができます。また、情報セキュリティ対策の強化により、サイバー攻撃等の外部脅威から重要な資産を守ることも重要な要素となっています。

内部統制の6つの基本的要素

内部統制の目的を達成するためには、6つの基本的要素が有機的に機能することが必要です。これらの要素は相互に関連し合っており、一つでも欠けると内部統制の有効性が損なわれる可能性があります。

企業は、これら6つの要素を自社の規模や業態に応じて適切に設計し、継続的に運用・改善していくことが求められます。

統制環境

統制環境は、内部統制の基盤となる最も重要な要素です。組織の気風や文化を決定し、従業員の統制に対する意識に大きな影響を与えます。経営陣の誠実性と倫理観、取締役会の監督機能、組織構造、人事方針などが統制環境の主な構成要素となります。

良好な統制環境が整備されている企業では、従業員が自発的にルールを遵守し、問題が発生した際には適切に報告・対応する風土が醸成されます。逆に、統制環境が不適切な企業では、他の統制要素が整備されていても、その効果は限定的となる可能性があります。

経営者による「不正を許さない」という強いメッセージの発信が、統制環境の核心となります。

リスクの評価と対応

リスクの評価と対応は、企業目標の達成を阻害する要因を体系的に識別し、適切な対策を講じるプロセスです。このプロセスでは、まずリスクの洗い出しを行い、その発生可能性と影響度を評価します。

評価結果に基づいて、リスクの回避、軽減、移転、受容といった対応策の中から最適なものを選択します。2024年の制度改正では、特に不正リスクへの対応が強化されており、企業はより厳格なリスク管理体制の構築が求められています。

統制活動

統制活動は、経営者の指示や方針が確実に実行されるために設けられる具体的な手続きや方針を指します。承認・決裁制度、職務分掌、システムアクセス制御、定期的な照合・点検などが代表的な統制活動です。

効果的な統制活動の設計には、業務の性質やリスクレベルに応じた適切な統制の選択が重要です。過度な統制は業務効率を阻害する一方、不十分な統制はリスクの顕在化を招く可能性があるため、バランスの取れた設計が求められます。

情報と伝達

情報と伝達は、必要な情報が適時適切に識別・処理され、組織内外の関係者に正確に伝達されることを確保する要素です。財務・非財務情報の収集・加工、報告ルートの明確化、外部への開示体制などが含まれます。

近年のデジタル化の進展により、情報の量と複雑さが増大している中で、重要な情報を適切に抽出し、必要な人に迅速に伝達する仕組みの重要性が高まっています。また、内部通報制度などの整備により、問題の早期発見と対応が可能となります。

モニタリング

モニタリングは、内部統制が設計通りに機能しているかを継続的に監視・評価し、必要に応じて改善を図るプロセスです。日常的モニタリングと独立的評価の2つの形態があり、両者を組み合わせることで効果的な監視体制を構築できます。

日常的モニタリングは、通常の業務プロセスに組み込まれた継続的な監視活動です。一方、独立的評価は、内部監査部門や外部の専門家による定期的・客観的な評価を指します。発見された不備については、速やかな是正措置の実施が重要となります。

ITへの対応

ITへの対応は、情報技術を活用した業務プロセスにおける統制の確保を目的とする要素です。システムの信頼性確保、データの完全性・機密性の保護、アクセス制御、システム開発・保守の統制などが主な内容となります。

2024年の制度改正では、デジタル変革の進展やサイバーリスクの高まりを受けて、IT統制の重要性がより一層強調されています。クラウドサービスの利用拡大やリモートワークの普及に対応した新たな統制手法の導入が求められています。

J-SOXの対象企業と適用範囲

J-SOX制度は、すべての企業に適用されるわけではなく、特定の条件を満たす企業のみが対象となります。制度の対象となる企業は、内部統制報告書の作成・提出義務を負うとともに、監査法人による監査を受けることが義務付けられています。

対象企業の範囲を正確に理解することは、制度対応の要否を判断する上で極めて重要です。

上場企業への適用

J-SOXの主な対象は、金融商品取引所に上場している企業です。具体的には、東京証券取引所のプライム市場、スタンダード市場、グロース市場に上場する企業、および地方証券取引所に上場する企業が含まれます。

制度の適用は段階的に実施され、2008年4月1日以降に開始する事業年度から本格適用が開始されました。新規上場企業については、上場後の最初の事業年度末から制度の適用を受けることになります。また、上場廃止となった企業については、廃止後は制度の適用対象外となります。

連結子会社への影響

J-SOXの評価範囲には、重要性に応じて連結子会社も評価対象に含まれます。評価範囲の決定にあたっては、各事業拠点の売上高や総資産などの定量的基準と、事業の重要性やリスクの程度などの定性的基準を総合的に勘案します。

海外子会社についても、重要性が高い場合には評価対象となります。この場合、現地の法制度や会計基準の違いを考慮した評価手法の適用が必要となります。また、子会社における内部統制の整備・運用状況についても、親会社が責任を持って管理することが求められます。

全社で取り組む「不正リスク」の洗い出しと対策

2024年改正では、不正リスクを改めて識別し、評価することが明確に求められています。「うちの会社で不正なんて…」と思うかもしれませんが、残念ながら不正やコンプライアンス違反はどの企業でも起こり得る問題です。

不正リスクの体系的評価方法

専門家が推奨する具体的な不正リスクの評価方法として、以下のようなマトリックスを作成することが有効です。

| 評価ステップ | 具体的内容 | 実践のポイント |

|---|---|---|

| 不正リスクの識別 | 「自部門の目標達成のためにどんな不正ができてしまうか?」の観点でディスカッション | 他社事例や監査法人の知見を活用 |

| 発生可能性と影響度の評価 | 各リスクを3~5段階で評価 | 定量的基準を事前に設定 |

| 既存統制の評価 | 現在のチェック機能の有効性確認 | 形式的ではなく実質的な統制効果を評価 |

| 残存リスクのスコアリング | 最終的なリスクレベルを点数化 | 対応優先順位の明確化 |

実効性のある不正防止策

特定されたリスクに対しては、以下のような対策を講じることが重要です。

- 職務分掌の徹底:複数人・複数部門でのチェック体制を構築し、一人の人間が全てのプロセスを担当できないようにする

- 内部通報制度の実質化:形骸化させず、実際に機能する仕組みとして運用する

- 定期的なローテーション:特定の業務に長期間従事することによる癒着や慣れによるリスクを排除する

- 経営層による明確なメッセージ:「不正は絶対に許さない」という姿勢を繰り返し発信する

J-SOXの具体的な対応手順

J-SOXへの対応は、計画的かつ体系的に実施する必要があります。制度要求事項を満たすためには、評価範囲の決定から内部統制報告書の作成まで、一連のプロセスを適切に管理することが重要です。

2024年改正を踏まえた実務対応では、従来以上の工数と専門性が求められるため、早期の準備開始が不可欠です。

評価範囲の決定

評価範囲の決定は、J-SOX対応の出発点となる重要なプロセスです。2024年の制度改正では、機械的な金額基準の適用ではなく、リスクアプローチに基づく柔軟な範囲設定が求められるようになりました。

評価対象となる事業拠点の選定では、連結売上高や連結総資産に占める割合などの定量的基準に加え、事業の性質、リスクの程度、統制環境の整備状況などの定性的要素も考慮します。また、選定された事業拠点内での業務プロセスの特定では、重要な勘定科目に関連するプロセスを中心に評価対象を絞り込みます。

内部統制の文書化

内部統制の文書化は、業務プロセスと統制手続きを可視化し、評価の基礎資料を作成するプロセスです。一般的には、業務記述書、フローチャート、リスクコントロールマトリクス(RCM)の3つの文書(3点セット)を作成します。

文書化にあたっては、業務の実態を正確に反映させることが重要です。形式的な文書作成ではなく、実際の業務手順や統制活動の内容を詳細に記載し、関係者が理解しやすい形で整理する必要があります。また、業務の変更に応じて文書を適時更新することで、文書と実態の乖離を防ぐことができます。

内部統制の評価実施

内部統制の評価は、整備評価と運用評価の2段階で実施されます。整備評価では、内部統制が適切に設計されているかを検証し、運用評価では、設計された統制が期間を通じて有効に機能していたかを確認します。

評価の実施にあたっては、質問、観察、記録や文書の閲覧、再実施などの手続きを適切に組み合わせます。統制の重要度や複雑さ、頻度に応じてサンプル数や実施時期を決定し、十分な証拠を収集することが重要です。評価の結果、不備が発見された場合は、その重要性を判定し、必要に応じて是正措置を講じます。

内部統制報告書の作成

内部統制報告書は、経営者による評価結果を要約した公式文書であり、有価証券報告書と併せて提出されます。報告書には、評価範囲、評価基準、評価手続き、評価結果などを記載し、投資家等に対して内部統制の有効性について明確に報告します。

2024年の制度改正により、報告書の記載事項が拡充され、評価範囲の決定根拠や重要なリスクへの対応状況についても詳細な説明が求められるようになりました。また、開示すべき重要な不備が存在する場合は、その内容と是正計画について具体的に記載する必要があります。

3点セットの作成方法

3点セットは、J-SOXにおける内部統制の文書化において中核となる文書群です。これらの文書は相互に関連し合っており、整合性を保ちながら作成することで、業務プロセスと統制活動を包括的に記録できます。

効率的で実用性の高い3点セットを作成するためには、各文書の特徴と作成のポイントを理解することが重要です。

業務記述書の作成

業務記述書は、対象となる業務プロセスについて、5W1H(いつ、どこで、誰が、何を、なぜ、どのように)の観点から詳細に記述した文書です。取引の開始から仕訳計上まで、一連の業務の流れを時系列で整理し、各段階での担当者、使用する帳票、システム処理などを明確に記載します。

作成にあたっては、業務担当者へのヒアリングと実際の業務観察を組み合わせることで、正確な情報を収集します。また、例外処理や季節変動などの特殊な状況についても漏れなく記載し、実態に即した文書とすることが重要です。システム名称や帳票名は正式名称を使用し、承認者や処理期限なども具体的に記載します。

フローチャートの作成

フローチャートは、業務記述書の内容を視覚的に表現した図表であり、業務の流れや統制ポイントを一目で理解できるよう作成します。標準的な記号(開始・終了、処理、判断、文書等)を使用し、業務の流れを上から下、左から右に整理します。

統制活動については、承認印や照合チェックなどの統制ポイントを明確に表示し、後述するRCMとの対応関係を明確にします。また、システム処理と手作業を区別して表示し、データの流れと文書の授受を適切に表現します。複雑な業務については、全体フローと詳細フローに分けて作成することで、理解しやすさを向上させることができます。

リスクコントロールマトリクスの作成

リスクコントロールマトリクス(RCM)は、業務プロセスで発生する可能性のあるリスクと、それに対応する統制活動を一覧表形式で整理した文書です。財務報告に重要な影響を与える可能性のあるリスクを網羅的に識別し、各リスクに対して設けられている統制の有効性を評価します。

RCMの作成では、まずリスクの識別を行います。

取引の真正性、網羅性、期間帰属、評価・測定の正確性などの観点から、潜在的なリスクを洗い出します。次に、識別されたリスクに対応する統制活動を特定し、統制の頻度、実施者、証跡などの詳細情報を記載します。最後に、統制の有効性を評価し、不備がある場合は改善策を検討します。

2024年J-SOX制度改正のポイント

2024年4月1日以降に開始する事業年度から、J-SOX制度に重要な改正が適用されています。この改正は、制度導入から15年以上が経過する中で蓄積された課題や、企業を取り巻く環境の変化に対応することを目的としています。

2024年改正の重要ポイント:「売上高の3分の2」ルールからの脱却

2024年のJ-SOX制度改正で最も実務的な影響が大きいのが、評価範囲の考え方の変更です。この変更により、企業は従来以上に戦略的で実効性の高い内部統制体制を構築することが求められています。

従来の機械的基準からリスクベース・アプローチへ

従来は「売上高の概ね3分の2」といった画一的な基準で評価範囲を決めるケースが多く見られました。しかし、改正後はこの基準が絶対ではなくなり、企業が自らの判断で「なぜこの範囲を評価対象としたのか」を投資家に説明する必要が出てきます。

ここで重要になるのが、売上高などの金額的な重要性だけでなく、「質的リスク」を十分に考慮することです。以下のような拠点は特に注意が必要です。

質的リスクが高い拠点の例:

- M&Aで新たに加わった子会社:企業文化や統制レベルが本社と異なる可能性

- 海外子会社:物理的距離や文化の違いから予期しないリスクが潜在

- キーパーソンが退職した部門:業務の属人化により統制が機能しなくなるリスク

- 新規事業や研究開発部門:独立性が高く、他部門の目が行き届きにくい環境

評価範囲決定の実践的アプローチ

実務的には、以下のステップで評価範囲を決定することが推奨されています:

- 全社的リスク評価の実施:すべての拠点・部門を対象にリスクの洗い出しを実施

- 定量的・定性的重要性の総合判断:売上規模だけでなく、質的リスクも含めた重要性評価

- 評価範囲の合理的な説明:投資家に対する説明責任を果たせる根拠の整理

- 監査法人との事前協議:評価方針について早期に合意形成

たとえ売上規模が小さくても、質的リスクが高い拠点で問題が発生した場合、期末に遡ってJ-SOX対応をやり直すという事態にもなりかねません。結果的に、リスクベースでの包括的な評価が手戻りを防ぐことにつながります。

改正のポイントを理解し、適切に対応することで、より効果的な内部統制体制の構築が可能となります。

報告の信頼性への拡張

従来の制度では「財務報告の信頼性」が主な目的とされていましたが、改正により「報告の信頼性」へと範囲が拡張されました。これは、ESGやサステナビリティ情報など、非財務情報の重要性が高まっていることを反映した変更です。

ただし、法制度上の内部統制報告制度の対象は引き続き財務報告に限定されており、非財務情報への対応は企業の自主的な取り組みとして位置づけられています。企業は、ステークホルダーのニーズや事業戦略を勘案し、適切な範囲で非財務情報の統制強化を検討することが求められます。

不正リスクへの対応強化

改正では、不正リスクへの対応が大幅に強化されています。リスクの評価にあたっては、不正の「動機・プレッシャー」「機会」「姿勢・正当化」の3要素(不正のトライアングル)を考慮することが明確化されました。

特に、経営者による内部統制の無効化リスクについては、具体的な対応策が求められています。取締役会による監督機能の強化、独立した内部監査機能の確保、内部通報制度の整備などにより、経営者不正の予防と早期発見を図る必要があります。また、不正リスクは環境の変化とともに変動するため、定期的な再評価と対応策の見直しが重要となります。

IT統制の重要性向上

デジタル変革の加速とサイバーリスクの高まりを受けて、IT統制の重要性がより一層強調されています。クラウドサービスの利用拡大、リモートワークの普及、AIやRPAの導入など、企業のIT環境は急速に変化しており、これらの変化に対応した統制の整備が求められています。

改正では、IT統制の評価頻度について、環境変化に応じた柔軟な見直しが推奨されています。従来の年次評価に加えて、システム変更やセキュリティインシデントの発生時など、必要に応じてより頻繁な評価を実施することで、IT統制の実効性を確保することが重要です。また、委託先におけるIT統制についても、適切な管理・監督体制を構築する必要があります。

J-SOXと会社法内部統制の違い

日本における内部統制制度は、J-SOX(金融商品取引法)と会社法の2つの法令によって規定されています。両制度はともに内部統制の整備を求めていますが、目的、対象範囲、要求事項などに重要な違いがあります。

これらの違いを理解することで、効率的で統合的な内部統制体制の構築が可能となります。

適用対象の違い

J-SOXは上場企業とその連結子会社を対象とする一方、会社法内部統制は大会社(資本金5億円以上または負債200億円以上)と委員会設置会社等を対象としています。そのため、上場企業の多くは両制度の適用を受けることになります。

評価・報告義務についても大きな違いがあります。J-SOXでは経営者による内部統制の評価と報告が明文で義務付けられており、内部統制報告書の作成・提出が必要です。一方、会社法では内部統制システムの整備義務はありますが、具体的な評価・報告手続きは明文化されておらず、事業報告での記載に留まります。

罰則規定の違い

両制度の最も重要な違いの一つは、罰則規定の有無です。J-SOXでは、内部統制報告書の提出を怠った場合や重要事項について虚偽記載を行った場合、個人に対して5年以下の懲役または500万円以下の罰金、法人に対して5億円以下の罰金という刑事罰が科される可能性があります。

これに対して、会社法内部統制では刑事罰の規定はありません。ただし、取締役の善管注意義務違反として、株主代表訴訟による損害賠償請求のリスクは存在します。この違いにより、実務上はJ-SOXへの対応により重点を置く企業が多く見られます。

J-SOX対応における注意点

J-SOXへの効果的な対応のためには、制度要求事項の理解に加えて、実務上の留意点を把握することが重要です。多くの企業が直面する共通の課題を事前に認識し、適切な対策を講じることで、スムーズな制度対応が可能となります。

特に、監査法人との連携と継続的改善の視点は、制度対応の成功に不可欠な要素です。

監査法人との連携

J-SOXでは、経営者による内部統制の評価に加えて、監査法人による監査が義務付けられています。効果的な監査を受けるためには、評価プロセスの初期段階から監査法人との緊密なコミュニケーションを図ることが重要です。

評価範囲の決定、文書化の方針、評価手続きの設計などの主要な事項について、事前に監査法人と協議し、方向性を確認することで、後の監査プロセスにおける指摘事項を最小限に抑えることができます。また、評価の過程で発見された不備や改善事項についても、監査法人と情報共有を行い、適切な対応策を検討することが求められます。

監査法人との調整に時間がかかることも想定されるため、監査法人が繁忙期に入る前に、速やかに監査法人に相談の連絡を入れ、早めに議論の場を設けることが推奨されます。

継続的な改善

J-SOXは一度対応すれば完了する制度ではなく、継続的な改善が必要な取り組みです。事業環境の変化、組織体制の見直し、システムの更新などに応じて、内部統制も適切に見直しを行う必要があります。

PDCAサイクルの考え方を活用し、毎年度の評価結果を踏まえて統制の有効性を検証し、必要な改善を実施することが重要です。また、他社の事例や監査法人からのフィードバック、制度改正の動向なども参考にしながら、より効果的な統制体制の構築を目指すことが求められます。さらに、従業員への継続的な教育・研修を通じて、組織全体の内部統制に対する意識向上を図ることも欠かせません。

改訂対応を成功させるために、今すぐやるべきこと

今回のJ-SOX制度改訂は、単なるルール変更ではありません。自社のリスクマネジメント体制を見直し、より強く、しなやかな組織へと成長するためのチャンスです。

実務専門家の経験を踏まえ、企業が今すぐ取るべきアクションを3つ提案します。

監査法人との早期コミュニケーション開始

3月決算の会社であれば、4月以降は監査法人が繁忙期に入ります。評価範囲や不正リスクの評価方針について、速やかに監査法人に相談の連絡を入れ、早めに議論の場を設けましょう。

事前の協議により、監査プロセスでの指摘事項を最小限に抑え、効率的な制度対応が可能となります。

従来以上の工数確保とリソース配分

リスクの洗い出しや評価範囲の再検討には、これまで以上の工数がかかります。内部監査部門だけでなく、関連部署の協力も不可欠です。全社的なプロジェクトとして位置づけ、必要なリソースを計画的に確保しましょう。

特に、質的リスクの評価や不正リスクの洗い出しには、各部門の深い関与が必要となります。

経営層を巻き込んだ全社的取り組み

内部統制は、経営者自らが「不正を許さない」という強いメッセージを発信することが最も重要です。今回の改訂を機に、経営層も交えて自社のリスクについて議論し、全社一丸となって取り組む姿勢を明確にしましょう。

統制環境の整備において、経営トップのコミットメントは他のどの要素よりも重要な基盤となります。

まとめ

J-SOX(内部統制報告制度)は、上場企業における財務報告の信頼性を確保するための重要な制度です。2008年の導入以来、企業のガバナンス向上に大きな役割を果たしてきましたが、2024年の制度改正により、より実効性の高い内部統制体制の構築が求められています。

今回の改正の最重要ポイントは、従来の「売上高の3分の2」といった機械的基準からの脱却と、質的リスクを重視したリスクベース・アプローチの導入です。企業は、M&Aで加わった子会社や海外拠点、キーパーソンが退職した部門など、金額規模は小さくても質的リスクが高い拠点を適切に評価範囲に含め、その判断根拠を投資家に説明する責任を負います。

また、不正リスクの体系的な評価と対策も強化されており、「不正のトライアングル」の観点から自社のリスクを洗い出し、実効性のある統制活動を構築することが求められます。

制度への適切な対応のためには、内部統制の4つの目的と6つの基本的要素を理解し、評価範囲の決定から3点セットの作成、内部統制報告書の作成まで、一連のプロセスを体系的に実施することが重要です。特に重要なのは、監査法人との早期コミュニケーション、十分なリソース確保、そして経営層を巻き込んだ全社的な取り組み体制の構築です。

J-SOXへの取り組みは、単なる制度対応にとどまらず、企業の持続的成長と社会的信頼の確保に向けた重要な投資として位置づけることができます。今回の改訂を機に、形式的な対応から脱却し、真に不正を防ぎ、企業価値を高める内部統制体制を構築することで、ステークホルダーからの信頼獲得と持続的な企業成長を実現することが可能となります。

「何から手をつければいいか分からない」「リスクベースでの評価範囲の見直しに不安がある」「限られたリソースで対応できるか心配」といったお悩みはございませんか?

弊社では、IPO支援・内部統制支援の経験を有する公認会計士やコンサルタントが、貴社の状況に応じた柔軟なJ-SOX対応をサポートいたします。評価範囲の再検討から3点セットの文書化、不正リスク評価の実施まで、伴走型でご支援します。

まずはお気軽にご状況をお聞かせください。貴社の持続的な成長に向けた、実効性のある内部統制構築を一緒に実現しましょう。

▶ J-SOX対応に関する無料相談はこちらから